中小企业融资租赁的有效税务筹划

发布日期:2021-09-13 03:39:59 浏览次数:

融资租赁能够存在的主要条件之一就是它所具有的节税功能。所得税制度的存在,使得融资租赁能够长期存在。可以说,融资租赁是所得税制度的产物。中小企业通过融资租赁不仅可以迅速获得生产所需要的设备资产,而且在承租期内还可以对租赁的资产按照税法规定提取折旧,减少企业应纳税所得额,同时在融资租赁中承租方支付的手续费及支付的利息可以在当期应纳税所得额中直接扣除。并且,由于出租人处于较高的税率级别,可获得较多的折旧和利息的抵税效果。在竞争的市场上,出租人因为存在抵税效应而会收取较低的租金。

案例2,假如乙企业是一家从事制造的中小企业,企业的所得税税率为25%,现在打算添置一台设备,具体方案如下:

方案1:企业自行购买该设备,则需要贷款,预计该设备的购置成本是104万元,还款期限为8年,银行贷款年利率为12%,设备预计使用年限10年。假定该设备没有残值;

方案2:现在有一家租赁公司愿意为乙企业就该项目提供融资租赁服务:租赁期8年,租金是每年末支付20.4万元,租赁期满,设备的所有权转让给承租人,此外,企业的年均资金成本为11%;

案例解析:

① 若乙企业进行融资租赁,融资租赁的年租金为20.4万,税后的现金流出量为20.4×(1−25%)=15.3万,税后现金流出量的现值为15.3×(P/A,11%,8)=78.73万。

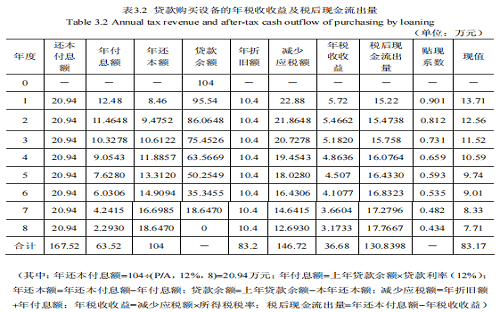

② 若企业用贷款购买设备,则现金流出量的计算结果如表3.2所示。

好得灵工,好得科技旗下的灵活用工平台,为企业、创客、个体工商户和自由职业者提供税筹优化、社保优化、个税优化、用工管理等一揽子解决方案。