采购花不同的钱,取得不同发票怎么选

发布日期:2020-04-09 06:42:43 浏览次数:

1、采购规模不大,未超过小规模纳税人免缴增值税销售额。

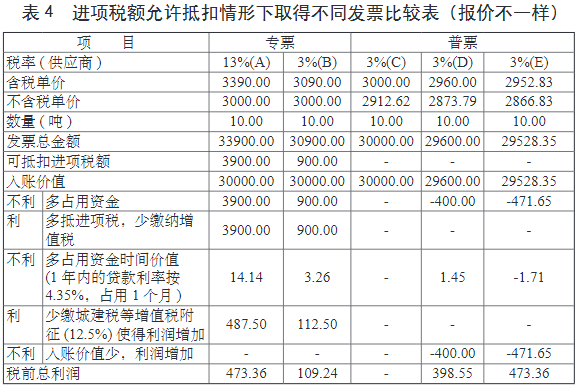

例:甲公司购买钢材一批10吨用于一般计税方法的产品生产。市场上有A、B、C、D四家供应商:A含税报价为3390元/吨,提供13%的增值税专用发票;B含税报价为3090元/吨,提供3%的增值税专用发票;C含税报价为3000元/吨,提供3%的增值税普通发票;D含税报价为2950元/吨,提供3%的增值税普通发票。甲公司从哪家公司购买划算?

表4以C公司为比较基数,假设1年内的贷款利率按4.35%,资金占用1个月(下同),从中可以看出,虽然D公司报价最便宜,但仍不如从A公司购买划算。从A公司处购买获得税前总利润最大为473.36(=487.5-14.14)元。

若A公司含税报价为3390元/吨,提供13%的增值税专用发票,市场上提供3%的增值税普通发票的供应商报价是多少才可以接受呢?

设13%税率的专用发票不含税价为X,3%征收率的普票发票含税总金额为Y,则有:

X×13%×12.5%-(1.13X-Y)×4.35%/12-X+Y=0

Y/X=0.984278241375016≈98.43%

即只有当提供3%征收率普票发票的含税报价小于或等于提供13%税率增值税专用发票不含税报价的98.43%时,才可以接受提供3%征收率普票发票的报价,如表4中E公司含税单价2952.83(≈3000×0.984278241375016,四舍五入保留2位小数)元,税前总利润473.36(=-(-1.71)-(-471.65))元与A公司的相等。

若是税率为9%或6%的购进项目,可以把上述公式中13%替换为9%或6%:若为9%,Y/X=0.989115705567318≈98.91%;若为6%,Y/X=0.992743804≈99.27%。

2、采购规模较大,超过小规模纳税人免缴增值税销售额,或供应商采用简易计税方法销售。

此类购进行为,均需取得增值税专用发票,关键是比较取得一般计税方法下的增值税专用发票,还是取得简易计税方法下的增值税专用发票。

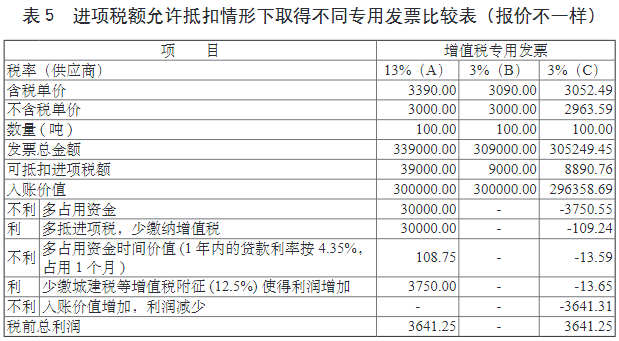

例5:甲公司购买钢材一批100吨用于一般计税方法的产品生产。市场上有A、B两家供应商:A含税报价为3390元/吨,提供13%的增值税专用发票;B含税报价为3090元/吨,提供3%的增值税专用发票。甲公司从哪家公司购买划算?

通过表5比较分析,B公司虽然比A公司报价低,但从B公司处购买,抵扣进项税额少,不如从A公司处购买划算。从A公司购买可以多获得税前总利润3641.25(=3750-108.75)元。

若A公司含税报价为3390元/吨,提供13%的增值税专用发票,市场上提供3%的增值税专用发票的供应商报价是多少才可以接受呢?

设13%税率的专用发票不含税价为X,3%征收率的专用发票不含税价为Y,则有:

(X×13%-Y×3%)×12.5%-(1.13X-1.03Y)×4.35%/12-X+Y=0

Y/X=0.98786230276242≈98.78%

即只有当提供3%征收率专用发票不含税的报价小于或等于提供13%税率增值税专用发票不含税报价的98.78%时,才可以接受提供3%征收率专用发票的报价,如表5中C公司不含税单价2963.59(≈3000×0.98786230276242)元,税前总利润3641.25(=-(-13.59)-13.65-(-3641.31))元与A公司相等。

若是税率为9%或6%的购进项目,可以把上述公式中13%替换为9%或6%:若为9%,Y/X=0.992717381657452≈99.27%;若为6%,Y/X=0.996358690828726≈99.64%。

好得灵工,好得科技旗下的灵活用工平台,为企业、创客、个体工商户和自由职业者提供税筹优化、社保优化、个税优化、用工管理等一揽子解决方案。