虚开增值税发票是什么意思?

发布日期:2020-04-02 02:50:19 浏览次数:

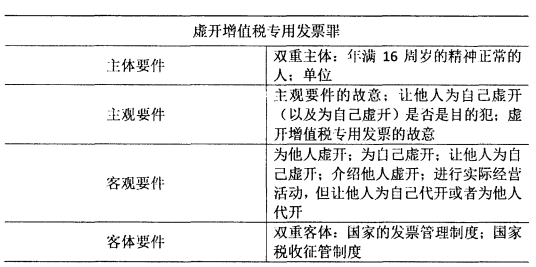

对于虚开行为的法律界定,我国的税务部门和司法部门有各自不同的规定条例。

1、行政法规:对于虚开行为的界定,由财政部发布的《中华人民共和国发票管理办法》(2010修订版)第二十二条中表述的很清晰。有三种情况,一是为他人或为自己开具,二是让他人为自己开具,三是介绍他人开具,上述情形开票的对象都是与实际交易情形不符的发票。由此可以看出,税务部门将虚开行为的“着眼点”放在发票的票面信息与实际经济情况是否一致上,这也是虚开增值税专票行为的核心。

2、司法解释:刑法中,将虚开增值税专用发票行为界定为犯罪行为,并将此种犯罪存在的三种形式列出,即在没有实际货物购销或没有接受应税劳务而开具、有实际的货物购销或接受了应税劳务但具体发票的数据与真正发生的情况不符、虽进行了真实经济活动,但让他人代开。司法部门的法律界定,更多的是从犯罪手法的角度出发,将犯罪形式列出,能更好的对实际发生的案件分类,进而有更

明确的处罚。

从税务部门和司法部门对虚开行为的规定来看,可以按照有有无实物交易来划分,分为无货虚开和有货虚开。“无货虚开”即没有实际经济交易就凭空开具增值税专票。“有货虚开”是指纳税人有真实的经营活动,但具体的发票信息数据与真实情形不符。

好得灵工,好得科技旗下的灵活用工平台,为企业、创客、个体工商户和自由职业者提供税筹优化、社保优化、个税优化、用工管理等一揽子解决方案。